Prečo sme chudobnejší ako naši susedia? Odpoveď je jednoduchá: Sme "konzervy". V čom konkrétne?

4. 3. 2025, 7:44

Podľa Národnej banky Slovenska máme neuveriteľných viac ako 40 miliárd eur na účtoch v bankách, na ktorých je takmer nulový alebo iba minimálny úrok. Peniaze sú síce v bezpečí, ale infláciou, ktorá by podľa odhadov tento rok mala dosiahnuť 4 %, ich hodnota klesá. To znamená, že kúpna sila 40 miliárd klesne o 1,6 miliardy!

Zdroj: archív

Zdroj: archív

Zdroj: AdobeStock

Galéria k článku

Do investovania sa nám na Slovensku veľmi nechce, respektíve sme v ňom konzervatívni. Najdôležitejšie je vlastniť nehnuteľnosť, obľúbené sú aj podielové fondy. Bohatnúť sme tak síce bohatli, ale len veľmi pomaly.

Súčasný rozmach investičných nástrojov, ktoré boli v 90. rokoch minulého storočia limitované, nám prináša možnosti, ako investovať pravidelne a dlhodobo aj od malých súm. „Za posledné tri dekády sme boli svedkami viacerých turbulencií v makroekonomickom, geopolitickom, ako aj domácom prostredí, ktoré sa odzrkadľovali na investičnom správaní spotrebiteľov a na štruktúre ich finančného bohatstva. Ľudia bohatli pomalšie ako v okolitých krajinách aj v dôsledku obmedzenej dostupnosti investičných príležitostí. Tých je, naopak, dnes dostatok,“ vysvetľuje Gabriel Balog z 365.invest.

Anketa

Investujete alebo máte peniaze iba na účte?

Hlasovanie bolo ukončené

Slovenská ekonomika prešla za posledné desaťročia rôznymi etapami rastu, stagnácie aj poklesu. „V 90. rokoch brzdili jej rast najmä vysoká inflácia a úroky. V novom miléniu však vstup Slovenska do Európskej únie a eurozóny naštartoval zahraničný obchod, ktorý prilákal nové investície a spolu s reformou daňového systému postupne pomohol zlepšiť postavenie Slovenska v Európe,“ hovorí Tomáš Boháček, analytik 365.bank.

„Na rozdiel od makroekonomických cyklov je pomerne konštantný konzervatívny postoj Slovákov k financiám. Typické depozitné produkty ako vkladné knižky či sporožíro z 90. rokov nahradili dnes termínované vklady a sporiace účty. Napriek historicky zakorenenej tendencii šetriť máme len veľmi nízku mieru úspor. Dôvodom sú vysoké náklady na spotrebu, ale aj splátky dlhov,“ dopĺňa Tomáš Barbarič, vedúci produktov 365.bank.

Stále patríme medzi krajiny s najnižšou mierou sporenia v Európe a v priemere si odkladáme len 3 % z príjmu. Napríklad Česko si udržiava vysokú mieru sporenia – dlhodobo presahujúcu 7 % z príjmu – a nebojí sa inovácií. Slováci, ak investujú, preferujú zodpovedného partnera.

Až 74 % preferuje správcovskú spoločnosť s dlhoročnými skúsenosťami v oblasti investovania oproti novým inovatívnym hráčom. Skúsenosti s investovaním má však menej ako tretina populácie. Podielové fondy patria k najobľúbenejším a vďaka aktívnej správe sú vhodným nástrojom aj pre začiatočníkov.

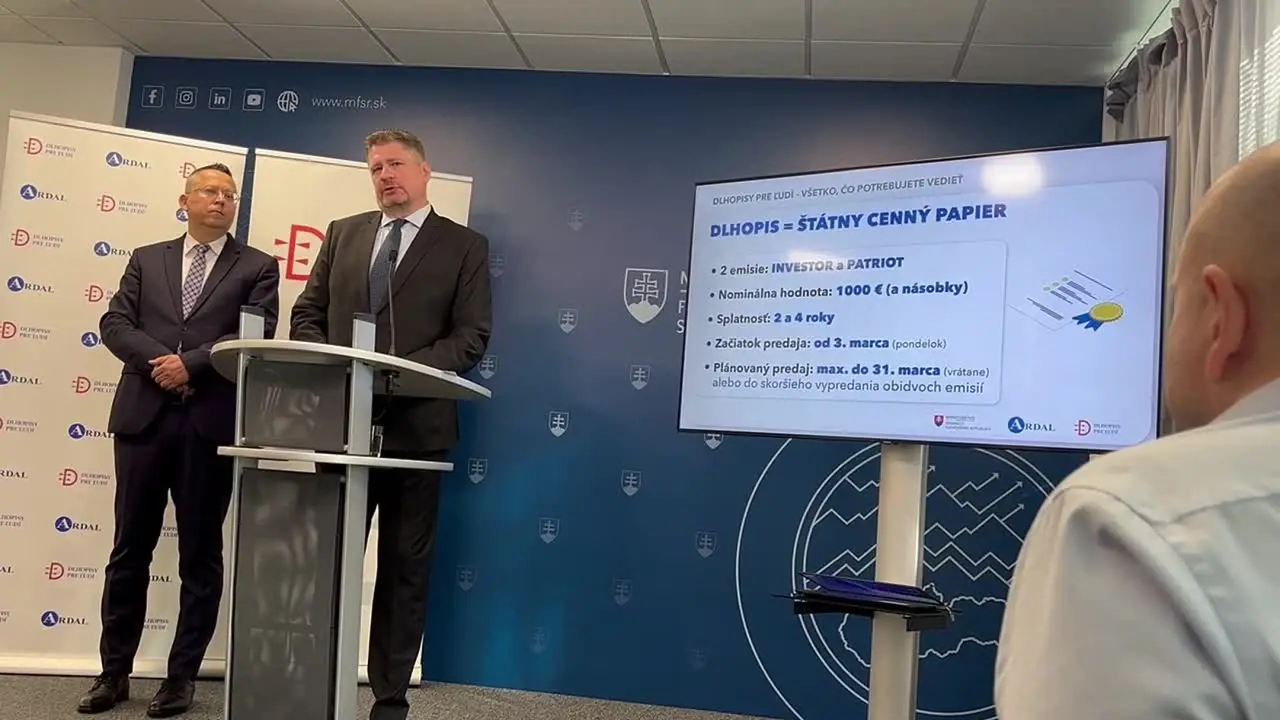

Keďže patríme k opatrným investorom, odborníci radia ako ďalší zo spôsobov štátne dlhopisy. Štát ich ponúka v nominálnej hodnote tisíc eur so splatnosťou dva a štyri roky. „Tento produkt môže byť voľbou pre konzervatívnych investorov, ktorí hľadajú stabilnú investíciu. Riziko, že by štát nedokázal splácať svoje záväzky, je pomerne nízke. Ak má niekto voľné peniaze na bežnom účte alebo ich ukladá do termínovaných vkladov, môže zvážiť ich presun do štátneho dlhopisu,“ približuje investičný analytik spoločnosti Fingo.sk Matúš Čarný.

Aj podľa analytika OVB Allfinanz Slovensko Mariána Búlika je pre konzervatívneho sporiteľa investícia do štátneho dlhopisu dobrým rozhodnutím. „Ľuďom, ktorí majú úspory uložené v banke na bežnom účte a nehýbu s nimi, odporúčam časť z nich využiť na kúpu dlhopisu. Je vhodnou alternatívou aj v porovnaní s termínovanými vkladmi. Najlepšie 3-ročné termínované vklady sú úročené 2,7 % a výnosy z nich sú zdanené 19 % daňou. V porovnaní s tým je štátny dlhopis úročený vyššie a úroky nebudú zdanené. Výnos tak reálne zodpovedá 3,7 % pri dvojročnej a asi 4 % pri štvorročnej splatnosti v porovnaní s inými bankovými produktmi,“ dodáva Búlik.

Vyberáme pre vás niečo PLUS

Štátne nemocnice skončili napriek zvýhodňovaniu v strate: Zmena, ktorá vie odstrániť neférovosť

Začínajúce ovčie kiahne: Prvé príznaky, inkubačná doba a čo určite nerobiť

Futbalový bašavel: Historický postup rómskeho mužstva z východu, zápas pískal rozhodca UEFA

Z Leskovskej je hotový aj britský bulvár: Lobotkovu polovičku označili za bohyňu Európy!

Kto konzumuje uhorky, bojuje proti STRESU! V týchto jedlách vám budú chutiť celé LETO

Vlhová si nečakane prišla užiť Sokolíkov: Ľudia z nej boli hotoví a Peťa bola stredobod