Týmto ľuďom stúpnu splátky aj o 200 eur mesačne: Prečo štát nezavedie celoplošné opatrenia?

18. 8. 2023, 6:00 (aktualizované: 1. 6. 2024, 15:11)

V najbližšom období sa refixácia dotkne približne 300-tisíc domácností, čo je približne 13 percent všetkých na Slovensku. Spolu ide približne o 350-tisíc hypoték. Najväčšiu vlnu refixácií však prinesie rok 2024. Aj to je jeden z dôvodov, prečo je táto téma pre politikov pred septembrovými voľbami atraktívna. Prečo štát neprijal celoplošné opatrenia a čo by na trhu spôsobili?

Zdroj: MICHAL SMRCOK

Zdroj: Matej Kalina

Zdroj: NBS, P1D

Galéria k článku

Zvládnu slovenské domácnosti nárast splátok? Minister financií Michal Horváth povedal, že áno. V prípade rastúcich úrokov a splátok hypoték nie je podľa neho potrebné prijímať zásadné plošné opatrenia na pomoc dlžníkom a v drvivej väčšine by klienti bánk mali nárast zvládnuť. Tieto závery vyplynuli z diskusií predstaviteľov ministerstva financií, Národnej banky Slovenska (NBS) a Slovenskej bankovej asociácie (SBA) o aktuálnej situácii na hypotekárnom trhu.

Riziko neschopnosti splácania úverov na bývanie je podľa Slovenskej bankovej asociácie (SBA) nízke. Podiel nesplácaných hypoték je na úrovni 1,1 percenta, čo je najmenej takmer za 20-ročné obdobie, odkedy sú tieto údaje k dispozícii. Rizikovú skupinu tak predstavuje len 3 500 hypoték v 3 000 slovenských domácnostiach, ktoré môžu čeliť potenciálnemu riziku neschopnosti splácania. „Delikvencia na úveroch, teda úvery, ktoré sa nesplácajú, je na úrovni 1,1 %, čo je menej, ako bolo v prvom štvrťroku tohto roka. Úverovú disciplínu tak máme dobrú, a aj keď naše hypotéky zdraželi, nájdu sa spôsoby, ktoré dlžníkom dokážu zabezpečiť výšku splátky na podobnej úrovni, ako boli zvyknutí. Problém je, že to úver predraží,“ povedal nášmu denníku Matej Dobiš, výkonný riaditeľ portálu Finančný kompas.

Pomoc bánk dlžníkom môže byť vo forme dočasného zníženia splátok, predĺženia obdobia splácania či reštrukturalizácie viacerých úverov do jedného výhodnejšieho. „V slovenských bankách chceme, vieme a budeme pomáhať rodinám, ktoré to budú potrebovať, rovnako, ako sme to robili aj počas uplynulej koronakrízy. Zdravý bankový sektor, ktorý je najdôležitejším zdrojom financovania našej ekonomiky, je dlhodobo pilierom našej krajiny a práve vďaka tomu vieme pomáhať tým, ktorí to naozaj potrebujú,“ zhodnotil prezident SBA Peter Krutil.

O koľko hrozí, že si domácnosti pri splácaní hypotéky priplatia? článok pokračuje na druhej strane >>>

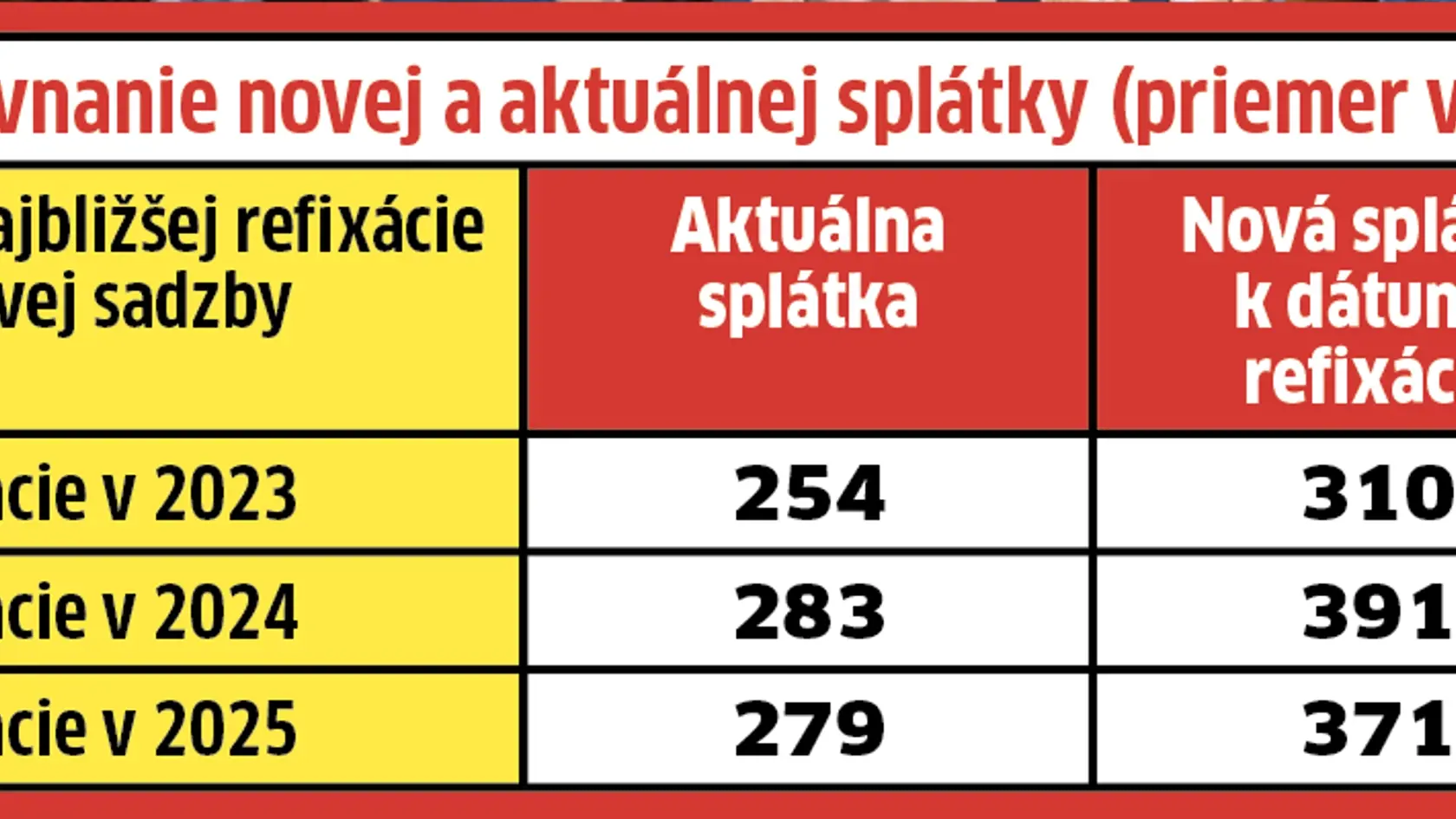

Výkonný riaditeľ úseku dohľadu a finančnej stability NBS Vladimír Dvořáček tvrdí, že nárast splátok o menej ako 100 eur sa dotkne približne 350 000 hypoték. „Takisto sme si prerátali, že v čase refixácie to odkrojí z príjmov týchto domácností v priemere 5 %,“ povedal Dvořáček. Nárast splátok o 200 a viac eur sa podľa centrálnej banky bude týkať približne 11 percent všetkých hypoték, ktoré sa budú refixovať.

Pravdou však zostáva, že spomedzi krajín EÚ, čo sa týka priemerných úrokových sadzieb nových hypoték, sme stále na chvoste. Na prvom mieste sú Maďari s priemernou úrokovou sadzbou 10 percent, za nimi sú Poliaci, Rumuni, Lotyši a Česi. Slovensko je s výškou 3,8 percenta na 21. mieste. Na to, že má Slovensko nízke úrokové sadzby oproti okolitým krajinám, upozorňovala dlhodobo aj Národná banka Slovenska. Sadzba na nové hypotéky vrástla z 1 % na začiatku roka 2022 na súčasných 4,4 %. „Vrátili sme sa s výškou úrokovej sadzby niekde do obdobia 2013 – 2014, keď sa sadzby pohybovali medzi 4 a 5 %. My tieto úrokové sadzby nepovažujeme za nadmerné,“ vysvetlil Dvořáček. Vývoj na finančných trhoch pritom podľa neho naznačuje, že úroky by už výraznejšie rásť nemali.

Prečo nie sú potrebné celoplošné opatrenia? Článok pokračuje na druhej strane >>>

Aj preto podľa ministra financií Michala Horvátha a predstaviteľov bánk nie sú potrebné pri drahších hypotékach celoplošné opatrenia. Tie by podľa Mateja Dobiša z Finančného kompasu mohli mať negatívny vplyv na ceny nehnuteľností, ale aj schopnosť splácania. „Bonifikácia by bola zrejme nastavená plošne a predstavovala by výrazný zásah do aktuálneho fungovania trhu. Zaplatili by ju s najväčšou pravdepodobnosťou banky a to by sa odzrkadlilo na tvorbe nových sadzobníkov, schopnosti úverovať alebo na tom, ako by úročili vklady. Som presvedčený, že by takýto zásah viedol k ďalšiemu nárastu cien nehnuteľností. Banky dokážu so svojimi dlžníkmi komunikovať individuálne a riešiť veci k spokojnosti oboch strán, čo sme mohli vidieť aj počas covidu,“ povedal nášmu denníku. “Ak si zoberieme klientov, pre ktorých by takáto bonifikácia mala platiť, je to zväčša v prospech tých, ktorí si berú väčší úver na väčšiu nehnuteľnosť. Dá sa predpokladať, že sú aj bohatší,” dodal minister financií.

Téma hypoték je pre politikov atraktívna

„Aj keď nie priamo, no týka sa veľkej časti voličov a vychádza z niečoho, čomu nie každý dokáže porozumieť. Úrokové sadzby sa oproti minulým rokom zdvojnásobili, ak sa pozrieme na konkrétne fixácie, nájdeme aj 3-4 násobné rozdiely. Nie je to však preto, že by už banky prestalo baviť ponúkať nízke úroky. Tie na úveroch zarábajú rovnako, ako keď ponúkali menej ako 1-percentné úroky. Problém je, že cena peňazí narástla aj pre banky, a keďže si požičiavajú drahšie, odzrkadlilo sa to na trhu. Z dlhodobého hľadiska úroky, ktoré ponúkali, neboli zdravé a priniesli dynamické zdražovanie na realitnom trhu. To isté by mohla priniesť neadresná pomoc, ktorú sľubujú politici,“ hovorí Dobiš.

Prečítajte si tiež:

Vyberáme pre vás niečo PLUS

Zahrá si Ronaldo na MS klubov? Infantino nič nevyvracia: Je to možné, prebiehajú rozhovory

Svetové médiá vychvaľujú Lobotku: Dostal sa na najvyššiu úroveň. Je to génius

AS Trenčín sa udržal v Niké lige: V odvete nedali Zlatým Moravciam šancu

Mama Anny má 92 rokov, TOTO si nikdy nenechá ujsť: Nastrihá staré tričká a aha, čo vyrába!