Patríme medzi chudobu: Slovák má 6-tisíc €, Čech 17-tisíc a bohatší je aj Bulhar!

6. 10. 2020, 12:00 (aktualizované: 6. 10. 2020, 12:40)

Žiadne druhé Švajčiarsko zo Slovenska už asi nebude. Oveľa bližšie máme k najchudobnejším štátom Európy. Podľa najnovších údajov Allianz Wealth Report 2020 patrí finančný majetok Slovákov nielen medzi najnižšie v Európskej únii, ale aj medzi najnižšie v regióne strednej a východnej Európy. Aby toho nebolo málo, Slováci majú na krku poriadne dlžoby. Odborníci upozorňujú, že v kríze, akú zažívame, je to veľmi nebezpečné.

Zdroj: Shutterstock

Zdroj: Shutterstock

Zdroj: MICHAEL DALDER

Galéria k článku

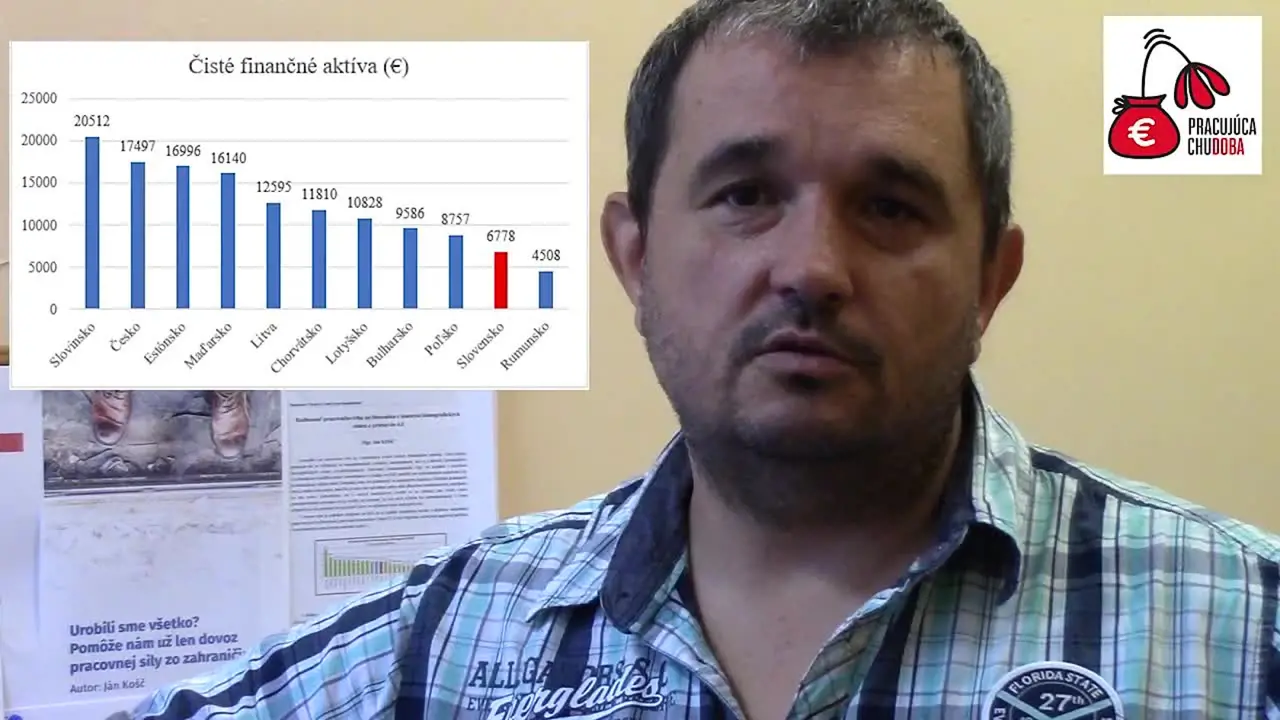

Kým finančný majetok Slováka je 6 778 eur, Čech má 17 497 eur a dokonca ešte aj Bulhari, ktorí vždy patrili medzi chudobnejšie krajiny, majú viac 9 586 eur. Za nami tak skončili už len Rumuni s peňažným majetkom 4 508 eur.

V úplne inej lige sú napríklad Nemci s majetkom vyše 57-tisíc eur či Rakúšania, ktorí majú v priemere viac ako 59-tisíc eur. A Švajčiari, ktorých sme chceli dobiehať? Tí sú najbohatší v Európe s finančným majetkom vyše 195-tisíc eur!

Čisté finančné aktíva na obyvateľa

Švajčiarsko 195 388 €

Rakúsko 59 256 €

Nemecko 57 097 €

Česko 17 497 €

Maďarsko 16 140 €

Bulharsko 9 586 €

Poľsko 8 757 €

SLOVENSKO 6 778 €

Rumunsko 4 508 €

Zdroj: Allianz Wealth Report 2020

Združenie Pracujúca chudoba upozorňuje, že problémom nízkej sumy peňažného majetku Slovákov nie je len samotná výška, ale aj fakt, že sa do nej okrem úspor, investícií do dlhopisov a akcií započítavajú aj finančné aktíva investované v 2. a 3. dôchodkovom pilieri. „Tieto peniaze občania v prípade potreby nebudú môcť použiť na kompenzáciu výpadku príjmov z dôvodu súčasnej krízy,“ upozornil socioekonomický analytik Pracujúcej chudoby Ján Košč.

Slováci nielenže nemajú peňazí na rozdávanie, navyše sú aj poriadne zadlžení. „Aby toho nebolo málo, slovenskí občania majú druhý najvyšší priemerný dlh v regióne strednej a východnej Európy,“ dodal Košč. Slovák dlhuje v priemere 7 990 eur, najviac na úveroch na bývanie, keďže ceny nehnuteľností rastú a nájomného bývania je nedostatok.

Dlh na obyvateľa

Švajčiarsko 99 147 €

Rakúsko 22 362 €

Nemecko 22 682 €

SLOVENSKO 7 990 €

Česko 7 279 €

Poľsko 5 009 €

Maďarsko 3 270 €

Bulharsko 2 500 €

Rumunsko 2 130 €

Zdroj: Allianz Wealth Report 2020

Analytici upozorňujú, že mať viac dlhov ako čistého finančného majetku je však v súčasnej situácii veľké riziko. „Štatisticky až 35 percent Slovákov žije od výplaty k výplate a najhoršie pre nich je, ak prídu o prácu alebo skončia na PN-ke a musia pokryť vyššie výdavky na zdravotnú starostlivosť,“ povedala Lenka Buchláková zo spoločnosti FinGO.sk.

So Slovákmi to nie je až také zlé, keďže porovnávanie finančného majetku nezohľadňuje napríklad vlastníctvo nehnuteľností, dopĺňa analytik Maroš Ovčarik. „Pre celkový obraz finančného zdravia domácností by bolo dobré vidieť porovnanie celkového majetku vrátane nefinančného majetku, napríklad nehnuteľností. Slováci sú totiž známi vysokou mierou bývania vo vlastnom, dokonca vyššou, aká je v mnohých krajinách vyspelej Európy,“ mieni odborník z Finančného kompasu.

Napriek tomu sa odborníci zhodujú, že Slováci by mali začať viac šetriť a menej sa zadlžovať. „Hlavným argumentom nešetrenia je, že nie je z čoho. Odporúča sa mať finančnú rezervu vo výške minimálne 6 mesačných výdavkov, ideálna suma je 6 až 12 mesačných výdavkov. Ak sú napríklad mesačné výdavky domácnosti 1 500 eur, výška finančnej rezervy by mala byť minimálne 9 000 eur,“ dodala Buchláková.

Ideálne je tvoriť si rezervu dlhodobo, napr. v horizonte 5 rokov. Nízkopríjmovým skupinám stačí odkladať 10 eur mesačne bokom. Vo všeobecnosti je odporúčaná hranica minimálne 10 % z celkového príjmu domácnosti.

Čítajte ďalej: Veta „nemám z čoho šetriť“ je len o našom nastavení v hlave >>

Aká by mala byť finančná rezerva rodiny a ako si ju vytvoriť, keď z výplaty sotva niečo ostane? Odpovedá Zoltán Čikes, prevádzkový riaditeľ v spoločnosti FinGO.sk.

Prečo podľa vás Slováci nemajú vytvorené dostatočné finančné rezervy?

- Je to najmä obraz súčasnej doby, keďže trh je výrazne zameraný na spotrebu. Nepomáhajú tomu ani reklamy typu „ľahšie je splácať ako šetriť”, aj keď do veľkej miery majú pravdu, pretože splácanie je povinnosť na rozdiel od šetrenia, ktoré si vyžaduje správny postoj a disciplínu. V tejto oblasti podľa mňa zohráva výraznú rolu štát, ktorý by mal intenzívnejšie viesť ľudí k zodpovednému prístupu. Určite by nezaškodila aj nejaká forma väčšej motivácie, prípadne benefitov na sporiacich a investičných produktoch, možností je mnoho. Vo výsledku je to však na rozhodnutí každého človeka.

Ako si mám vytvoriť rezervu, ak nemám z čoho?

- „Nemám z čoho” je často o našom nastavení v hlave. Viackrát som zažil, že po tomto tvrdení človeku napríklad značne klesol príjem o pár stoviek eur - napríklad sa jeho zamestnávateľ dostal do zlej finančnej situácie a prestal vyplácať odmeny. Aj po roku takéhoto fungovania sa ale životný štandard tohto človeka nezmenil. Čiže priestor na odkladanie peňazí tam bol aj predtým, chýbala mu však vôľa a ochota.

V akej výške je ideálna finančná rezerva rodiny a ako ju dosiahnuť aj keď zarábam menej peňazí?

- Je to extrémne jednoduché. Odkladajte si peniaze na rezervu/investíciu okamžite po výplate. Odporúča sa 10 % z výšky príjmu, v prípade odmien by malo ísť o 50 % z odmeny. Je dobré odkladať si peniaze na účet, z ktorého trvá výber prostriedkov 1 až 2 dni, čo vás ochráni pred emočnými rozhodnutiami, že niečo “okamžite potrebujete”. A do tretice, odkladať by ste si mali dovtedy, kým dosiahnete rezervu na úrovni ročného príjmu. Čiže ak je váš čistý príjem 1000 eur mesačne, rezerva by mala dosahovať najmenej 6 000 eur, ideálne 12 000 eur.

Vyberáme pre vás niečo PLUS

Muškáty v hlavnej úlohe: Dekorácie na letný stôl, aké ste ešte nevideli

Smrtiaci plášť: Stane sa nový Superman ďalšou obeťou temnej kliatby?

Fetiše v posteli: Kedy sú ešte zdravé a kedy už volá psychológ?

Mimoriadne odolný a ešte k tomu extra liečivý! Rebríček je skvost pre trávenie aj nervy

Nemá Boha pri sebe: Športová fanúšička si za spoločnosť na cyklovýlete pýta 25-tisíc eur!

FEJTÓN | Záhradkárske povzdychnutia: Zlá burina nevyhynie

Ako správne ochutiť mäso na burger: 7 skvelých tipov pre dokonalú chuť!

Čo odpudí osy, a čo ich naopak priláka? Prečo na osy nemávať?