Slováci držia na účtoch rekordné sumy, ekonómovia varujú: Urobte TOTO, lebo prídete o úspory!

20. 9. 2021, 6:00 (aktualizované: 1. 6. 2024, 6:44)

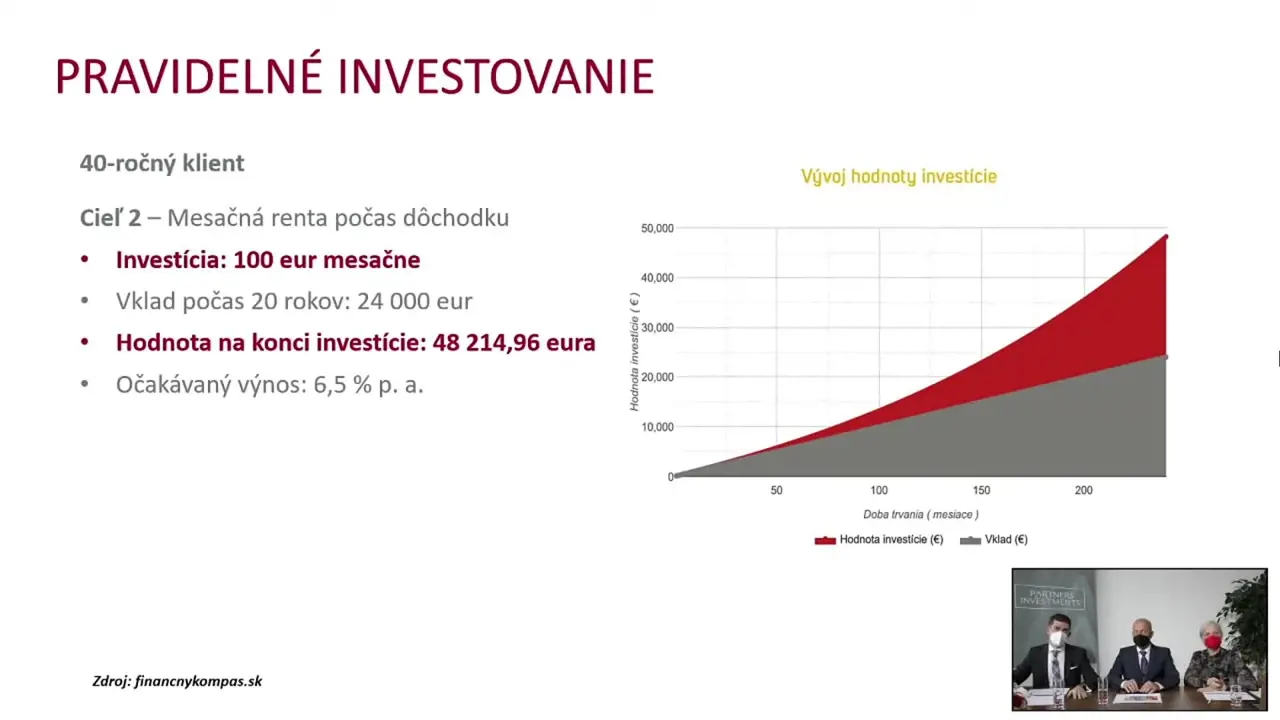

Zdroj: Partners Investments

Slováci držia na bežných účtoch rekordné sumy peňazí. Prispela k tomu pandémia, počas ktorej sme nemíňali toľko, ako v bežných časoch. Mať peniaze kedykoľvek po ruke je, samozrejme, dôležité, lenže mnohí doslova držia na účtoch veľké čiastky, ktorých sa nedotknú aj niekoľko rokov. Analytici varujú: státisíce ľudí takto prichádzajú o svoje úspory a ani o tom nevedia!

Zdroj: Marián Angelovič

Zdroj: ah

Zdroj: ah

Galéria k článku

Účet v banke má zriadený drvivá väčšina Slovákov a Sloveniek. Každý mesiac im naň chodí výplata, denne z neho platia bežné výdavky, faktúry či nákupy v obchodoch. Pred pandémiou rástli finančné prostriedky domácností na bežných účtoch v bankách každoročne o približne 13 %. Pandémia však toto tempo zrýchlila na asi 17 %. V súčasnosti už sumy na bežných účtoch trhajú rekordy - podľa údajov Národnej banky Slovenska narástli na 24,9 miliárd eur, a len za prvý polrok 2021 sme si tam odložili viac ako 2 miliardy eur.

Anketu, kde držia Slováci peniaze, si pozrite >>V GALÉRII<<

Mnohí sa z rastúcej sumy na svojom účte tešia, no zrejme si neuvedomujú, že o svoje ťažko zarobené peniaze postupne prichádzajú. Môže za to rastúca inflácia - teda rast cien tovarov a služieb, v dôsledku čoho sa úspory znehodnocujú. Analytička WOOD & Company Eva Sadovská upozorňuje, že inflácia je dnes taká vysoká, že doslova „požiera" úspory na bežných účtoch. „V auguste celkový rast cien tovarov a služieb zrýchlil na 3,8 %. Ide o takmer deväťročné maximum. Očakávame, že zdražovanie neutíchne ani v nasledujúcich mesiacoch. Priemernú infláciu pre tento rok odhadujeme na úrovni 2,6 – 2,7 %," povedala Sadovská.

Banka vám síce peniaze zúročuje aj na bežnom účte, no ide len o zanedbateľné výnosy, ktoré zďaleka nevykryjú straty v dôsledku inflácie. V konečnom dôsledku tak prichádzate o stovky eur. „Za 10-tisíc eur, ktoré sme napríklad v roku 2019 držali na bežnom účte pri úrokovej sadzbe 0,1 % p. a., sme si v roku 2020 mohli pri inflácii 1,9 % kúpiť tovary a služby za 9 820 eur. Pokiaľ sa pre tento rok naplní odhad o inflácii vyššej ako 2,5 %, z 10-tisíc eur na bežnom účte si budeme môcť kúpiť tovary a služby už len za menej ako 9 760 eur," vysvetlila analytička.

Analytička odhaduje, že Slováci počas obdobia lockdownu držali na bežných účtoch približne pol miliardy eur takpovediac navyše. „Nebyť prísnych protipandemických opatrení, Slováci a Slovenky by pravdepodobne minuli spomínanú sumu peňazí v obchodoch, reštauráciách, hoteloch, fitkách, salónoch krásy alebo na kultúrnych podujatiach, ktoré boli zatvorené alebo fungovali iba v obmedzenom režime," dodala.

Anketa

Kde máte peniaze vy?

Čítajte na ďalšej strane: Koľko majú Slováci na účtoch >>

Vysoké sumy Slovákov na bežných účtoch potvrdzujú aj banky. „Priemerný zostatok na bežnom účte v ČSOB sa v uplynulých mesiacoch pohyboval v rozmedzí 6000 až 7000 eur," priblížil PR špecialista ČSOB banky Juraj Štefanovič.

V Slovenskej sporiteľni majú ľudia na bežných účtoch v priemere 2 000 až 3 000 eur. „Samozrejme, existujú aj rekordéri, ktorí držia na účtoch násobky týchto súm, teda ich zostatky sú výrazne vyššie. Určite nie je rozumné mať takéto vysoké sumy na bežnom účte, preto našich klientov učíme, aby si vytvárali rezervu na sporiacom účte. Po vybudovaní rezervy odporúčame ďalšie peniaze investovať," priblížila hovorkyňa Slovenskej sporiteľne Marta Cesnaková.

Odborníci odporúčajú mať na bežnom účte odloženú rezervu najviac 3 až 6 mesačných príjmov. Stratu v dôsledku inflácie vám nevykryje ani presun peňazí z bežného účtu na sporiaci účet banky, kde sú úroky okolo 1 %. Investovanie je preto nevyhnutnosťou. „Pri investovaní je zhodnotenie peňazí vyššie, no na druhej strane nesie so sebou určitú mieru rizika. Dnes už ale existuje niekoľko možností, ako investovať zodpovedne voči vlastným peniazom. Zaujímavou a rokmi overenou možnosťou je investovanie do podielových fondov. Napríklad v prípade realitných fondov pre kvalifikovaných investorov dosahovali ročné výnosy počas uplynulých rokov 8 až 10 %," prízvukuje analytička Sadovská. Investovaním je aj sporenie si na dôchodok v druhom alebo treťom pilieri.

Slováci sú však v otázke investovania stále konzervatívni. Odborník radí, že investovať sa dá aj s menšou sumou napríklad 20 eur mesačne. Treba sa mu však venovať dlhodobo, aspoň po dobu siedmich rokov a dodržať odporúčaný investičný horizont. Čím je dlhší, tým lepšie pre investície. „Ak človek začne s investovaním v mladosti, investičné riziko sa znižuje vďaka dĺžke investičného obdobia, rozkladá sa v čase,“ konštatuje Gabriel Balog, generálny riaditeľ 365.invest.

Správny čas na začiatok investovania je čím skôr. „Neexistuje vhodnejší okamih. Ak naň niekto čaká, oberá sa o príležitosť vyťažiť zo svojich peňazí maximum,“ zdôraznil Balog.

Prečítajte si tiež:

Vyberáme pre vás niečo PLUS

Farebná zeleninová panvica s tofu – rýchla a zdravá večera od foodblogera Juraja

Chcete v júni krásnu a zdravú záhradu? TOTO pre ňu musíte urobiť!

Skaza v jadrovom komplexe Fordow po bombardovaní Američanmi: Hora osudu zmenila farbu. FOTO

Mertens ukončil futbalovú kariéru. Už o týždeň však príde na Slovensko

Rastliny, ktoré by ALERGICI mali v tomto období obchádzať: Tieto vás PREKVAPIA!